<!-- Webflow-ready HTML (paste inside an Embed element or Rich Text Embed) -->

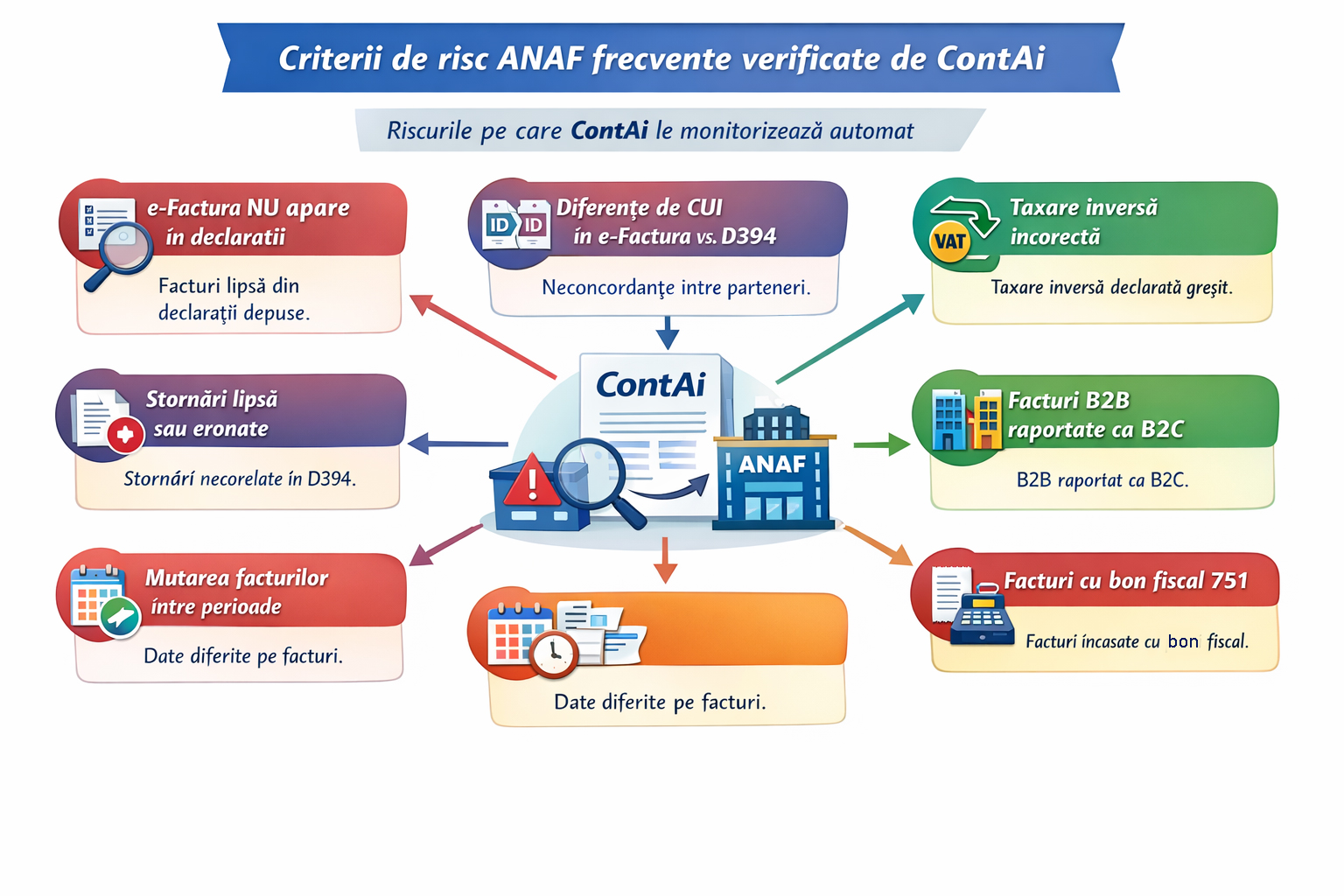

<div class="contai-article w-richtext"> <h1><span aria-hidden="true">🔍</span> De ce au fost selectate firmele pentru controale ANAF în 2025</h1> <h2><span aria-hidden="true">🧾</span> Și cum pot fi prevenite aceste situații prin verificări automate înainte de depunerea declarațiilor</h2> <p> În 2025, controalele ANAF nu au fost declanșate de erori punctuale sau de simple omisiuni. Analiza rapoartelor publicate de ANAF privind acțiunile de control arată clar că selecția contribuabililor s-a bazat pe criterii de risc recurente, corelate cu comportamentul fiscal, domeniul de activitate și neconcordanțele dintre declarații. </p> <h2><span aria-hidden="true">⚠️</span> 1. Criterii care au generat verificări documentare și inspecții fiscale în 2025</h2> <h3><span aria-hidden="true">🏷️</span> a. Domeniul de activitate (cod CAEN)</h3> <p>ANAF a desfășurat controale tematice în domenii considerate cu risc fiscal ridicat, precum:</p> <p> comerț online,<br> transport alternativ,<br> import–export,<br> reciclare și deșeuri,<br> intermedieri comerciale. </p> <p> Apartenența la un astfel de domeniu nu generează automat control, dar scade semnificativ pragul de toleranță la alte neconcordanțe declarative. </p> <h3><span aria-hidden="true">🏢</span> b. Criteriul de mărime – contribuabili mari</h3> <p>Contribuabilii mari au fost vizați de:</p> <p> programe de audit fiscal,<br> verificări documentare extinse,<br> controale tematice. </p> <p> Impactul bugetar și volumul tranzacțiilor fac ca orice neconcordanță declarativă să fie analizată cu prioritate. </p> <h3><span aria-hidden="true">📊</span> c. Notificări pentru neconcordanțe între declarații (D300 – tranzacții D390 / D394)</h3> <p>Acesta a fost, în practică, primul criteriu verificat de ANAF.</p> <p>Analiza rapoartelor ANAF arată că:</p> <p> neconcordanțele între parteneri din D394 au reprezentat punctul de pornire al multor verificări;<br> diferențele semnificative sau recurente au determinat extinderea analizei. </p> <p>În acest stadiu, ANAF a trecut la verificări punctuale și manuale ale:</p> <p> informațiilor din RO e-Factura,<br> fișierului SAF-T (D406),<br> altor baze de date interne. </p> <p> Aceste informații sunt utilizate astăzi manual, dar vor constitui baza analizei de risc automatizate în următorii ani. </p> <h3><span aria-hidden="true">💸</span> d. Neplata la termen a obligațiilor fiscale</h3> <p> Întârzierile repetate la plată au generat verificări suplimentare, mai ales în combinație cu alte criterii de risc. </p> <h3><span aria-hidden="true">📅</span> e. Pierderea eșalonărilor</h3> <p> Nerespectarea graficelor de eșalonare a fost considerată indicator de risc major, conducând frecvent la verificări documentare. </p> <h3><span aria-hidden="true">📍</span> f. Schimbarea sediului în alte unități administrativ-teritoriale</h3> <p> Schimbările repetate de sediu au fost analizate ca potențiale tentative de evitare a urmăririi fiscale, în special atunci când au fost corelate cu neconcordanțe declarative. </p> <h3><span aria-hidden="true">🧾</span> g. Declararea cu întârziere / nedeclararea trecerii firmei ca plătitor de TVA</h3> <p> Acest criteriu a generat măsuri directe și nu a fost tratat ca simplă neconcordanță declarativă. </p> <h3><span aria-hidden="true">🧮</span> h. Deschiderea procedurii de dizolvare voluntară</h3> <p> Înainte de radiere, ANAF a verificat existența obligațiilor restante și corectitudinea raportărilor TVA, prin verificări suplimentare. </p> <h3><span aria-hidden="true">⚖️</span> i. Deschiderea procedurii de insolvență</h3> <p> Insolvența a fost tratată distinct, prin proceduri specifice, în afara mecanismului standard de selecție pe risc. </p> <h2><span aria-hidden="true">📌</span> Concluzie intermediară</h2> <p>Toate criteriile de mai sus, cu excepția:</p> <p> nedeclarării trecerii la TVA,<br> deschiderii insolvenței, </p> <p> au generat verificări suplimentare, însă declanșatorul inițial a fost, în cele mai multe cazuri: </p> <p>neconcordanța dintre parteneri din D394.</p> <h2><span aria-hidden="true">🛡️</span> 2. Cum previne ContAi selecția ANAF pentru verificare documentară sau inspecție fiscală</h2> <p> Sistemul de verificare a declarațiilor din ContAi este construit pe aceeași logică utilizată de ANAF în selecția pe risc, aplicată preventiv, înainte de depunerea declarațiilor. </p> <h3><span aria-hidden="true">🔄</span> 2.1. Corelații D300</h3> <p>ContAi verifică automat și oprește depunerea declarațiilor atunci când sunt identificate:</p> <p> TVA solicitată la rambursare, preluată eronat din decontul anterior;<br> TVA nesolicitată la rambursare, preluată incorect;<br> situații de anulare cod de TVA generate de depunerea deconturilor fără tranzacții. </p> <p> Firmele de contabilitate trebuie să verifice manual aceste corelații, punctual pe firmele care înregistrează TVA de rambursat. Acest tip de verificare este dependent de experiența și atenția persoanei care întocmește declarațiile și permite ca anumite erori de preluare sau omisiuni să fie identificate doar ulterior, în urma notificărilor ANAF. </p> <h3><span aria-hidden="true">🔁</span> 2.2. Corelații D300 – D390</h3> <p>ContAi verifică:</p> <p> corelarea fiecărui tip de tranzacție din D390 cu D300;<br> existența D390 atunci când D300 conține operațiuni intracomunitare. </p> <p>În lipsa D390, depunerea D300 este blocată.</p> <p> În practică, verificările manuale realizate de firmele de contabilitate pentru corelațiile D300–D390 presupun un proces preponderent reactiv, desfășurat în etape succesive: </p> <p> verificarea existenței declarației D390 doar în cazul în care contabilul identifică explicit operațiuni intracomunitare în contabilitate;<br> corelarea D300 cu D390 prin verificări selective ale sumelor agregate, nu pe fiecare tip de tranzacție. </p> <p> Deși verificările manuale pot identifica erorile evidente, ele nu pot asigura o corelare exhaustivă și preventivă a declarațiilor D300 și D390, mai ales în cazul volumelor mari de tranzacții sau al structurilor fiscale complexe. </p> <h2><span aria-hidden="true">🔎</span> 3. Prevenirea neconcordanțelor identificate ulterior de ANAF în e-Factura și D406</h2> <h3><span aria-hidden="true">📄</span> a. Corelații D394 / D406 – e-Factura</h3> <h4><span aria-hidden="true">✨</span> Avantajul verificării automate ContAi față de verificarea manuală</h4> <p> În prezent, atât ANAF, cât și firmele de contabilitate, efectuează aceste verificări manual, după apariția neconcordanțelor. </p> <p>Verificarea manuală presupune:</p> <p> descărcarea facturilor din SPV (RO e-Factura);<br> exportul jurnalelor contabile;<br> comparări selective, în funcție de timp și volum. </p> <p>Acest proces:</p> <p> nu este exhaustiv;<br> este dependent de timp și resursă umană;<br> implică un risc ridicat de omisiuni, mai ales la volume mari;<br> corecțiile se realizează după depunerea declarațiilor. </p> <p>ContAi aplică aceleași verificări:</p> <p> automat,<br> asupra a 100% din facturi,<br> înainte de depunerea declarațiilor. </p> <p>Sunt identificate preventiv:</p> <p> facturi existente în e-Factura, dar lipsă din declarații;<br> diferențe pe CUI între e-Factura și D394;<br> stornări raportate incorect;<br> tratamente greșite de taxare inversă;<br> clasificări eronate B2B/B2C;<br> mutări recurente de facturi între perioade. </p> <p> Astfel, riscul de notificare ANAF este eliminat înainte să apară, fără consum suplimentar de timp din partea echipei de contabilitate. </p> <h3><span aria-hidden="true">📦</span> b. Corelații D406</h3> <p>ContAi verifică automat:</p> <p> calculul TVA din facturile de vânzare și achiziție, conform cotelor legale;<br> egalitatea soldurilor între declarația curentă și cea precedentă, pentru identificarea rupturilor de continuitate. </p> <h2><span aria-hidden="true">✅</span> Concluzie finală</h2> <p> Controalele ANAF din 2025 au arătat clar că riscul fiscal nu mai este punctual, ci sistemic. Verificările manuale, realizate până la depunerea declarațiilor, consumă timp și lasă expusă zona cea mai sensibilă: neconcordanțele declarative. </p> <p>Prin verificări automate, exhaustive și preventive, ContAi:</p> <p> reduce semnificativ timpul alocat corecțiilor,<br> crește acuratețea raportărilor,<br> previne selecția pentru verificări ANAF. </p> <p>👉 Diferența reală este între a explica ulterior și a preveni din timp.</p> </div>

<!-- Webflow-ready HTML (paste inside an Embed element or Rich Text Embed) -->

<div class="contai-article w-richtext"> <h1><span aria-hidden="true">🔍</span> De ce au fost selectate firmele pentru controale ANAF în 2025</h1> <h2><span aria-hidden="true">🧾</span> Și cum pot fi prevenite aceste situații prin verificări automate înainte de depunerea declarațiilor</h2> <p> În 2025, controalele ANAF nu au fost declanșate de erori punctuale sau de simple omisiuni. Analiza rapoartelor publicate de ANAF privind acțiunile de control arată clar că selecția contribuabililor s-a bazat pe criterii de risc recurente, corelate cu comportamentul fiscal, domeniul de activitate și neconcordanțele dintre declarații. </p> <h2><span aria-hidden="true">⚠️</span> 1. Criterii care au generat verificări documentare și inspecții fiscale în 2025</h2> <h3><span aria-hidden="true">🏷️</span> a. Domeniul de activitate (cod CAEN)</h3> <p>ANAF a desfășurat controale tematice în domenii considerate cu risc fiscal ridicat, precum:</p> <p> comerț online,<br> transport alternativ,<br> import–export,<br> reciclare și deșeuri,<br> intermedieri comerciale. </p> <p> Apartenența la un astfel de domeniu nu generează automat control, dar scade semnificativ pragul de toleranță la alte neconcordanțe declarative. </p> <h3><span aria-hidden="true">🏢</span> b. Criteriul de mărime – contribuabili mari</h3> <p>Contribuabilii mari au fost vizați de:</p> <p> programe de audit fiscal,<br> verificări documentare extinse,<br> controale tematice. </p> <p> Impactul bugetar și volumul tranzacțiilor fac ca orice neconcordanță declarativă să fie analizată cu prioritate. </p> <h3><span aria-hidden="true">📊</span> c. Notificări pentru neconcordanțe între declarații (D300 – tranzacții D390 / D394)</h3> <p>Acesta a fost, în practică, primul criteriu verificat de ANAF.</p> <p>Analiza rapoartelor ANAF arată că:</p> <p> neconcordanțele între parteneri din D394 au reprezentat punctul de pornire al multor verificări;<br> diferențele semnificative sau recurente au determinat extinderea analizei. </p> <p>În acest stadiu, ANAF a trecut la verificări punctuale și manuale ale:</p> <p> informațiilor din RO e-Factura,<br> fișierului SAF-T (D406),<br> altor baze de date interne. </p> <p> Aceste informații sunt utilizate astăzi manual, dar vor constitui baza analizei de risc automatizate în următorii ani. </p> <h3><span aria-hidden="true">💸</span> d. Neplata la termen a obligațiilor fiscale</h3> <p> Întârzierile repetate la plată au generat verificări suplimentare, mai ales în combinație cu alte criterii de risc. </p> <h3><span aria-hidden="true">📅</span> e. Pierderea eșalonărilor</h3> <p> Nerespectarea graficelor de eșalonare a fost considerată indicator de risc major, conducând frecvent la verificări documentare. </p> <h3><span aria-hidden="true">📍</span> f. Schimbarea sediului în alte unități administrativ-teritoriale</h3> <p> Schimbările repetate de sediu au fost analizate ca potențiale tentative de evitare a urmăririi fiscale, în special atunci când au fost corelate cu neconcordanțe declarative. </p> <h3><span aria-hidden="true">🧾</span> g. Declararea cu întârziere / nedeclararea trecerii firmei ca plătitor de TVA</h3> <p> Acest criteriu a generat măsuri directe și nu a fost tratat ca simplă neconcordanță declarativă. </p> <h3><span aria-hidden="true">🧮</span> h. Deschiderea procedurii de dizolvare voluntară</h3> <p> Înainte de radiere, ANAF a verificat existența obligațiilor restante și corectitudinea raportărilor TVA, prin verificări suplimentare. </p> <h3><span aria-hidden="true">⚖️</span> i. Deschiderea procedurii de insolvență</h3> <p> Insolvența a fost tratată distinct, prin proceduri specifice, în afara mecanismului standard de selecție pe risc. </p> <h2><span aria-hidden="true">📌</span> Concluzie intermediară</h2> <p>Toate criteriile de mai sus, cu excepția:</p> <p> nedeclarării trecerii la TVA,<br> deschiderii insolvenței, </p> <p> au generat verificări suplimentare, însă declanșatorul inițial a fost, în cele mai multe cazuri: </p> <p>neconcordanța dintre parteneri din D394.</p> <h2><span aria-hidden="true">🛡️</span> 2. Cum previne ContAi selecția ANAF pentru verificare documentară sau inspecție fiscală</h2> <p> Sistemul de verificare a declarațiilor din ContAi este construit pe aceeași logică utilizată de ANAF în selecția pe risc, aplicată preventiv, înainte de depunerea declarațiilor. </p> <h3><span aria-hidden="true">🔄</span> 2.1. Corelații D300</h3> <p>ContAi verifică automat și oprește depunerea declarațiilor atunci când sunt identificate:</p> <p> TVA solicitată la rambursare, preluată eronat din decontul anterior;<br> TVA nesolicitată la rambursare, preluată incorect;<br> situații de anulare cod de TVA generate de depunerea deconturilor fără tranzacții. </p> <p> Firmele de contabilitate trebuie să verifice manual aceste corelații, punctual pe firmele care înregistrează TVA de rambursat. Acest tip de verificare este dependent de experiența și atenția persoanei care întocmește declarațiile și permite ca anumite erori de preluare sau omisiuni să fie identificate doar ulterior, în urma notificărilor ANAF. </p> <h3><span aria-hidden="true">🔁</span> 2.2. Corelații D300 – D390</h3> <p>ContAi verifică:</p> <p> corelarea fiecărui tip de tranzacție din D390 cu D300;<br> existența D390 atunci când D300 conține operațiuni intracomunitare. </p> <p>În lipsa D390, depunerea D300 este blocată.</p> <p> În practică, verificările manuale realizate de firmele de contabilitate pentru corelațiile D300–D390 presupun un proces preponderent reactiv, desfășurat în etape succesive: </p> <p> verificarea existenței declarației D390 doar în cazul în care contabilul identifică explicit operațiuni intracomunitare în contabilitate;<br> corelarea D300 cu D390 prin verificări selective ale sumelor agregate, nu pe fiecare tip de tranzacție. </p> <p> Deși verificările manuale pot identifica erorile evidente, ele nu pot asigura o corelare exhaustivă și preventivă a declarațiilor D300 și D390, mai ales în cazul volumelor mari de tranzacții sau al structurilor fiscale complexe. </p> <h2><span aria-hidden="true">🔎</span> 3. Prevenirea neconcordanțelor identificate ulterior de ANAF în e-Factura și D406</h2> <h3><span aria-hidden="true">📄</span> a. Corelații D394 / D406 – e-Factura</h3> <h4><span aria-hidden="true">✨</span> Avantajul verificării automate ContAi față de verificarea manuală</h4> <p> În prezent, atât ANAF, cât și firmele de contabilitate, efectuează aceste verificări manual, după apariția neconcordanțelor. </p> <p>Verificarea manuală presupune:</p> <p> descărcarea facturilor din SPV (RO e-Factura);<br> exportul jurnalelor contabile;<br> comparări selective, în funcție de timp și volum. </p> <p>Acest proces:</p> <p> nu este exhaustiv;<br> este dependent de timp și resursă umană;<br> implică un risc ridicat de omisiuni, mai ales la volume mari;<br> corecțiile se realizează după depunerea declarațiilor. </p> <p>ContAi aplică aceleași verificări:</p> <p> automat,<br> asupra a 100% din facturi,<br> înainte de depunerea declarațiilor. </p> <p>Sunt identificate preventiv:</p> <p> facturi existente în e-Factura, dar lipsă din declarații;<br> diferențe pe CUI între e-Factura și D394;<br> stornări raportate incorect;<br> tratamente greșite de taxare inversă;<br> clasificări eronate B2B/B2C;<br> mutări recurente de facturi între perioade. </p> <p> Astfel, riscul de notificare ANAF este eliminat înainte să apară, fără consum suplimentar de timp din partea echipei de contabilitate. </p> <h3><span aria-hidden="true">📦</span> b. Corelații D406</h3> <p>ContAi verifică automat:</p> <p> calculul TVA din facturile de vânzare și achiziție, conform cotelor legale;<br> egalitatea soldurilor între declarația curentă și cea precedentă, pentru identificarea rupturilor de continuitate. </p> <h2><span aria-hidden="true">✅</span> Concluzie finală</h2> <p> Controalele ANAF din 2025 au arătat clar că riscul fiscal nu mai este punctual, ci sistemic. Verificările manuale, realizate până la depunerea declarațiilor, consumă timp și lasă expusă zona cea mai sensibilă: neconcordanțele declarative. </p> <p>Prin verificări automate, exhaustive și preventive, ContAi:</p> <p> reduce semnificativ timpul alocat corecțiilor,<br> crește acuratețea raportărilor,<br> previne selecția pentru verificări ANAF. </p> <p>👉 Diferența reală este între a explica ulterior și a preveni din timp.</p> </div>